Come rottamare le cartelle Equitalia 2017

dicembre 1 | Pubblicato da Luigi Sorreca | Economia

Con la pubblicazione del Modello di adesione DA1 è iniziato il conto alla rovescia per aderire alla nuova sanatoria delle cartelle esattoriali , i contribuenti avranno infatti tempo fino al 31 marzo 2017 (ed entro la stessa data potranno integrare la dichiarazione stessa) per aderire alla definizione agevolata di tutti o parte dei loro carichi a ruolo.

Il Decreto Legge 193/2016 (qui il testo approvato il 16 novembre dalla Camera, in sede di conversione del decreto legge 193/2016), ha previsto ancora una volta la possibilità per qualsiasi contribuente (persona fisica, società, ecc.) di definire in via agevolata le somme iscritte a ruolo da parte di pubblici Uffici in ruoli “affidati” agli Agenti della riscossione nel periodo compreso tra il 1/01/2000 ed il 31/12/2016 (ivi inclusi gli avvisi di accertamento esecutivi) tramite il pagamento in unica soluzione o in un massimo di 5 rate entro il 30/09/2018, di quanto iscritto a ruolo a titolo di imposta + interessi di ritardata iscrizione a ruolo dell’aggio e spese di procedura (es: spese di notifica) dovuti all’agente della riscossione senza corresponsione di sanzioni, né degli interessi di mora.

Iter procedurale e modalità di pagamento

Il contribuente che intende aderire alla rottamazione dei ruoli deve entro il 31 marzo 2017 presentare ad Equitalia SPA l’istanza per l’adesione alla procedura, compilata sull’apposita modulistica.

Nella dichiarazione di accesso all’agevolazione il debitore deve indicare il numero di rate, massimo quattro, con le quali intende effettuare il pagamento ed anche la pendenza di giudizi aventi ad oggetto i carichi cui si riferisce la dichiarazione, assumendo l’impegno a rinunciare agli stessi giudizi.

In particolare il contribuente deve indicare:

- i dati identificativi tra persona fisica, titolare, rappresentate legale, tutore o curatore di un’attività;

- progressivamente le cartelle e gli avvisi di accertamento esecutivo delle Entrate, dei Monopoli, delle Dogane e quelli di addebito dell’Inps per i quali si chiede la definizione agevolata;

- quali carichi si vogliono rottamare;

- le dichiarazioni che dovranno essere sottoscritte se si vogliono chiudere i conti con Equitalia e cioè:

- modalità di pagamento, unica soluzione oppure in 2, 3, 4 o 5 rate;

- rinuncia, con l’adesione alla definizione agevolata, ai giudizi pendenti;

- sottoscrizione anche ai fini penali della veridicità dei dati riportati nel modello.

La dichiarazione di adesione dovrà essere presentata dal contribuente:

- o presso gli Sportelli dell’Agente della riscossione;

- o tramite invio alla casella e-mail/PEC della Direzione Regionale di Equitalia Servizi di riscossione di riferimento, del modulo DA1, debitamente compilato in ogni sua parte, unitamente alla copia del documento di identità.

Modalità di pagamento

Successivamente alla presentazione della domanda, entro il 31 maggio 2017, l’Agente della riscossione comunicherà al debitore l’importo complessivo delle somme dovute per la definizione, l’ammontare delle singole rate e la relativa data di scadenza attenendosi ai seguenti criteri:

a) per l’anno 2017, la scadenza delle singole rate è fissata nei mesi di luglio, settembre e novembre;

b) per l’anno 2018, la scadenza delle singole rate è fissata nei mesi di aprile e settembre.

Fermo restando che il 70% delle somme complessivamente dovute deve essere versato nell’anno 2017 e il restante 30% nell’anno 2018, in ciascuno dei due anni in rate di pari ammontare, nel numero massimo di tre rate nel 2017 e di due rate nel 2018.

Il pagamento delle somme dovute per la definizione agevolata può essere effettuato:

- mediante domiciliazione sul conto corrente eventualmente indicato dal debitore nella dichiarazione resa all’agente della riscossione;

- mediante bollettini precompilati, che l’agente della riscossione è tenuto ad allegare alla comunicazione, se il debitore non ha richiesto di eseguire il versamento con domiciliazione sul conto corrente;

- presso gli sportelli dell’agente della riscossione.

Il contribuente provvederà quindi al pagamento integrale, dilazionato in rate sulle quali sono dovuti, a decorrere dal 1° agosto 2017, gli interessi nella misura di cui all’articolo 21, primo comma, del decreto del Presidente della Repubblica n. 602 del 1973, delle somme:

a) affidate all’agente della riscossione a titolo di capitale e interessi;

b) maturate a favore dell’agente della riscossione, ai sensi dell’articolo 17 del decreto legislativo 13 aprile 1999, n. 112, a titolo di aggio sulle somme di cui alla lettera a) e di rimborso delle spese per le procedure esecutive, nonchè di rimborso delle spese di notifica della cartella di pagamento.

Esempi pratici di rottamazione di cartella Equitalia

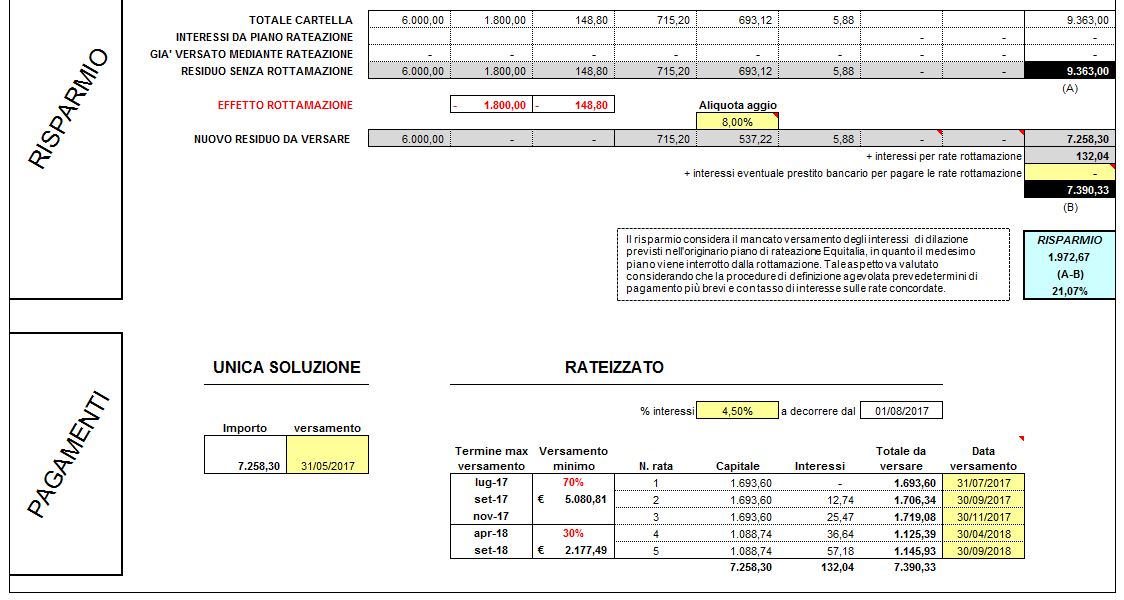

Avviso bonario notificato nel 2014 con il quale l’Agenzia delle Entrate ha contestato a un contribuente una maggiore IRPEF per l’anno d’ imposta 2011 per 6.000,00 euro e una sanzione per l’omesso versamento per 1.800,00 euro(pari al 30% della maggiore imposta accertata).

Non avendo definito l’atto mediante acquiescenza, l’Agenzia ha proceduto a iscrivere a ruolo l’imposta, la sanzione e gli interessi da ritardata iscrizione a ruolo, e nel 2015 il contribuente riceve da parte di Equitalia una cartella esattoriale che, non essendo stata definita entro il termine di 60 giorni, riporta l’intimazione ad adempiere al pagamento dell’imposta, della sanzione e degli interessi da ritardata iscrizione a ruolo, degli interessi di mora e dell’aggio della riscossione nella misura dell’8%, oltre alle spese di notifica dell’atto

| IMPORTO DOVUTO SENZA DEFINIZIONE AGEVOLATA | IMPORTO DOVUTO CON DEFINIZIONE AGEVOLATA | |

| Imposta Irpef | 6.000,00 | 6.000,00 |

| Sanzione (30% maggiore imposta) | 1800,00 | - |

| Interessi da ritardata iscrizione* | 715,20 | 715,20 |

| Aggio (8%) ** | 693,12 | 537,22 |

| Interessi di mora *** | 148,80 | - |

| Spese di notifica | 5,88 | 5,88 |

| TOTALE DA VERSARE | 9.363,00 | 7.258,30 |

Aderendo alla definizione agevolata il contribuente beneficerebbe di uno sconto pari a 2.104,70 euro.

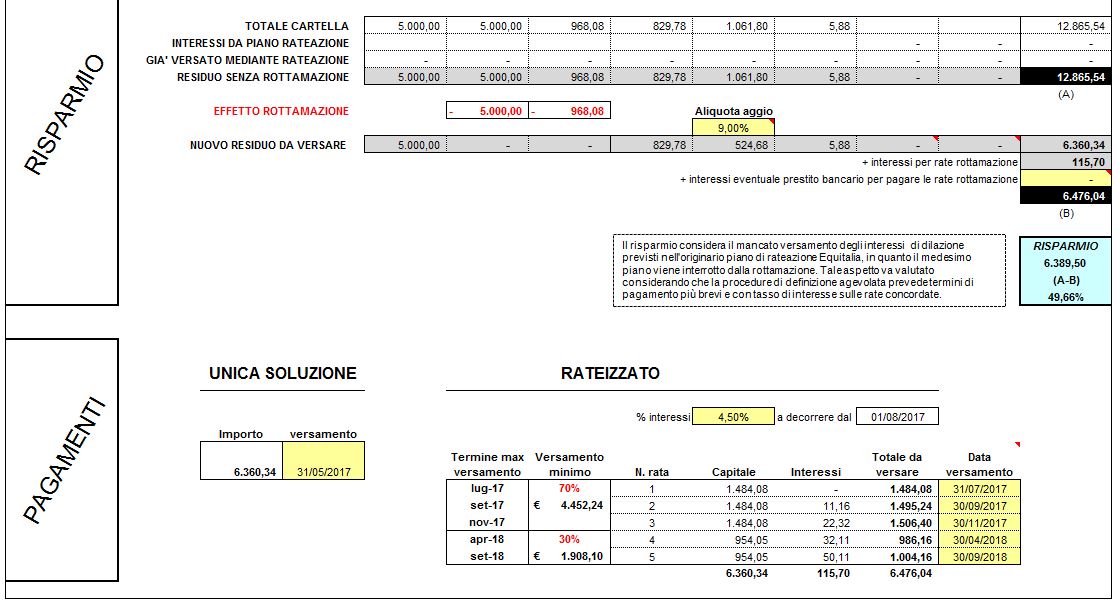

ESEMPIO 2:

Avviso di accertamento notificato nel 2011, con il quale l’Agenzia ha contestato una maggiore IVA per l’anno d’ imposta 2006 per 5.000,00 euro

Non avendo definito l’atto, l’Agenzia ha proceduto a iscrivere a ruolo l’imposta, la sanzione e gli interessi da ritardata iscrizione a ruolo, e nel 2013 il contribuente riceve da parte di Equitalia una cartella esattoriale che, non essendo stata definita entro il termine di 60 giorni, riporta l’intimazione ad adempiere al pagamento dell’imposta, della sanzione e degli interessi da ritardata iscrizione a ruolo, degli interessi di mora e dell’aggio della riscossione nella misura dell’9%, oltre alle spese di notifica dell’atto

| IMPORTO DOVUTO SENZA DEFINIZIONE AGEVOLATA | IMPORTO DOVUTO CON DEFINIZIONE AGEVOLATA | |

| IVA | 5.000,00 | 5.000,00 |

| Sanzione (100% maggiore imposta) | 5.000,00 | - |

| Interessi di ritardata iscrizione* | 829,78 | 829,78 |

| Aggio (9%) ** | 1.061,80 | 524,68 |

| Interessi di mora *** | 968,08 | - |

| Spese di notifica | 5,88 | 5,88 |

| TOTALE DA VERSARE | 12.865,54 | 6.360,34 |

Aderendo alla definizione agevolata il contribuente beneficerebbe di un risparmio pari a 6.505,20 euro, ottenendo un risparmio del 50%.

________________________

* Interessi da ritardata iscrizione: Sono calcolati sulle maggiori imposte dovute dal giorno successivo a quello di scadenza del pagamento e fino all’arrivo della cartella

** Dal 2016 gli oneri di riscossione (compenso) che l’Agente di riscossione riscuote per l’attività di recupero del credito sono diminuiti.

In particolare, per i ruoli consegnati all’Agente a partire dal 1° gennaio 2016, se il debitore paga gli importi iscritti a ruolo entro 60 giorni la misura di tali oneri è pari al 3% di tali importi.

Scaduti i 60 giorni, l’onere di riscossione sale al 6% delle somme iscritte a ruolo e degli interessi di mora. La tabella riepiloga le modifiche normative che sono intervenute dal 2012 ad oggi sull’aggio e gli oneri di riscossione :

| Aggio e oneri di riscossione | |||

| Pagamento della cartella | Oneri di riscossione per i carichi affidati dal 1/01/2016 |

Aggio per i ruoli emessi dal 1/01/2013 al 31/12/2015 |

Aggio dal 1/01/2009 per i ruoli emessi fino al 31/12/2012 |

| Entro 60 giorni dalla notifica | 3% a carico del debitore e il restante 3% a carico dell’ente creditore | 4,65% a carico del debitore e il restante 3,35% a carico dell’ente creditore | 4,65% a carico del debitore e il restante 4,35% a carico dell’ente creditore |

| Dopo 60 giorni dalla notifica | 6% a carico del debitore | 8% a carico del debitore | 9% a carico del debitore |

*** Gli interessi di mora: applicati per legge su cartelle e avvisi non pagati entro la scadenza, sono fissati annualmente con Provvedimento del Direttore dell’Agenzia delle entrate, sulla base della media dei tassi bancari attivi. Attualmente sono pari al 4,13%, sono calcolati nel momento in cui la cartella di pagamento non viene pagata entro il 60° giorno dalla notifica. Tali interessi, sono calcolati quindi sulle maggiori imposte accertate, e non sulle sanzioni e aggio, per ogni giorno di ritardo, partendo dal giorno di notifica all’effettivo pagamento della cartella. Le somme incassate da Equitalia a questo titolo vengono riversate interamente all’ente creditore. La tabella riepiloga le modifiche che sono intervenute dal 1999 ad oggi sugli interessi di mora per ritardato pagamento delle somme iscritte a ruolo.

| Misura degli interessi di mora per ritardato pagamento delle somme iscritte a ruolo | |

| Tasso | Decorrenza |

| 4,2% semestrale | 01/01/1999 |

| 8,4000% | 01/01/2000 |

| 6,8358% | 01/10/2009 |

| 5,7567% | 01/01/2010 |

| 5,0243% | 01/10/2011 |

| 4,5504% | 01/10/2012 |

| 5,2233% | 01/05/2013 |

| 5,1400% | 01/05/2014 |

| 4,8800% | 15/05/2015 |

| 4,1300% | 15/05/2016 |

{kind=link}

{kind=link}